По своей сути разница проста. Стоимость под риском (VaR) сообщает вам максимальную сумму денег, которую вы можете ожидать потерять при заданном уровне доверия, но она ничего не говорит о том, что произойдет, если вы пересечете эту черту. Ожидаемый дефицит (ESR), с другой стороны, отвечает на критически важный последующий вопрос: когда у вас происходит убыток, превышающий ваш порог VaR, ESR сообщает вам средний размер этого убытка.

В то время как VaR устанавливает границу для ожидаемых убытков в нормальных рыночных условиях, ESR количественно определяет серьезность ущерба, когда условия становятся экстремальными. Это делает ESR принципиально более консервативной и проницательной мерой хвостового риска.

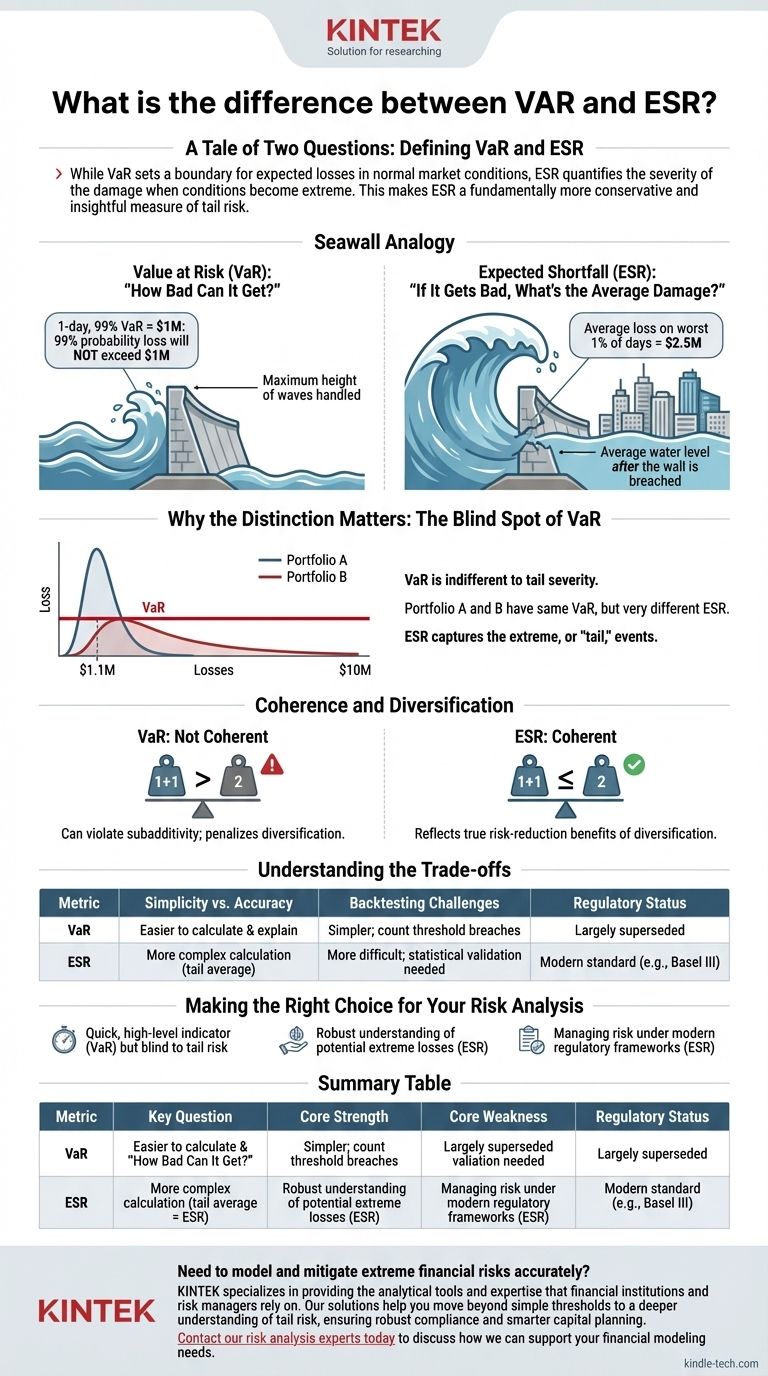

История двух вопросов: определение VaR и ESR

Для управления риском нам нужны метрики, которые отвечают на конкретные вопросы. VaR и ESR — две наиболее распространенные, но они касаются очень разных аспектов потенциальных потерь.

Стоимость под риском (VaR): "Насколько плохо это может быть?"

VaR — это статистическая мера, которая указывает потенциальный убыток, временной интервал и уровень доверия.

1-дневный VaR 99% в размере $1 миллиона означает, что существует 99% вероятность того, что вы не потеряете более $1 миллиона в следующий день.

Думайте о VaR как о волнорезе. Он построен, чтобы выдерживать 99% всех ожидаемых волн. Он сообщает вам максимальную высоту волн, которые он может выдержать, но не дает никакой информации о цунами, которое однажды может прорваться за его пределы.

Ожидаемый дефицит (ESR): "Если станет плохо, каков будет средний ущерб?"

Ожидаемый дефицит, также известный как условный VaR (CVaR), начинается именно там, где заканчивается VaR. Он вычисляет среднее значение всех убытков, которые попадают в "хвост" распределения — область за порогом VaR.

Если ваш 1-дневный VaR 99% составляет $1 миллион, ESR сообщит вам средний убыток, который вы должны ожидать в худший 1% дней. Это среднее значение может составлять $2,5 миллиона, что является гораздо более полезным числом для планирования капитальных резервов.

Используя нашу аналогию с волнорезом, ESR сообщает вам средний уровень воды в городе после прорыва стены.

Почему различие имеет значение: слепое пятно VaR

Теоретическое различие между этими метриками имеет глубокие практические последствия, особенно в том, как они учитывают экстремальные, или "хвостовые", события.

Проблема хвоста

Самая большая слабость VaR — его безразличие к серьезности убытков за пределами его порога. Два разных инвестиционных портфеля могут иметь одинаковый VaR в $1 миллион.

Однако худшие потери одного портфеля могут группироваться вокруг $1,1 миллиона, в то время как потери другого могут достигать $10 миллионов или более. VaR слеп к этой решающей разнице; ESR — нет.

Когерентность и диверсификация

В управлении рисками "когерентная" мера риска — это та, которая ведет себя логично. Одним из наиболее важных свойств является субаддитивность, что означает, что риск объединенного портфеля никогда не должен быть больше суммы рисков его отдельных частей.

VaR не является когерентной мерой риска, потому что он может нарушать этот принцип. В некоторых случаях он может наказывать диверсификацию, предполагая, что объединенный портфель более рискован, чем его компоненты, что противоречит интуиции.

ESR, напротив, является когерентной мерой риска. Он всегда отражает истинные преимущества диверсификации по снижению риска, что делает его более надежным инструментом для построения портфеля.

Понимание компромиссов

Хотя ESR широко считается превосходящим, важно понимать, почему VaR использовался так долго, и практические соображения каждого из них.

Простота против точности

VaR легче рассчитать и, для многих, интуитивно понятнее объяснить на высоком уровне. Он предоставляет одно число, которое легко сообщать. Расчет ESR более сложен, поскольку он включает усреднение всего хвоста распределения потерь.

Проблемы бэктестинга

Гораздо проще провести бэктестинг VaR. Вы можете просмотреть исторические данные и подсчитать, сколько раз фактический убыток превышал прогноз VaR. Если ваш VaR 99% был превышен более чем в 1% случаев, модель ошибочна.

Бэктестинг ESR более сложен, потому что вы сравниваете прогнозируемое среднее (ESR) с серией уникальных, индивидуальных экстремальных потерь, что требует более сложной статистической проверки.

Регуляторный сдвиг

Финансовый кризис 2008 года ярко выявил недостатки VaR. Многие учреждения обнаружили, что их потери в хвосте значительно превышали то, что когда-либо предполагал VaR.

В ответ глобальные регулирующие органы, такие как Базельский комитет по банковскому надзору, в значительной степени заменили VaR на ESR в качестве стандарта для измерения рыночного риска в торговых портфелях банков. Это мощное подтверждение способности ESR более эффективно улавливать риск.

Правильный выбор для вашего анализа рисков

Выбор метрики зависит от глубины понимания риска, которое вам требуется.

- Если ваша основная цель — быстрый, высокоуровневый индикатор риска: VaR может предоставить простой порог, но вы должны четко осознавать его существенные ограничения и его слепоту к хвостовому риску.

- Если ваша основная цель — надежное понимание потенциальных экстремальных потерь: ESR является превосходной метрикой, поскольку она количественно определяет серьезность хвостовых событий и должным образом вознаграждает диверсификацию.

- Если вы управляете риском в соответствии с современными нормативными рамками: Вы должны отдавать приоритет ESR, поскольку он стал золотым стандартом для точного измерения и капитализации рыночного риска.

В конечном итоге, использование ESR позволяет вам перейти от простого знания о возможности катастрофических потерь к истинному пониманию их потенциальной величины.

Сводная таблица:

| Метрика | Ключевой вопрос, на который дается ответ | Основная сила | Основная слабость | Регуляторный статус |

|---|---|---|---|---|

| Стоимость под риском (VaR) | "Насколько плохо это может быть в нормальных условиях?" | Проста в расчете и сообщении. | Слепа к серьезности потерь за пределами ее порога; не является когерентной мерой. | В значительной степени вытеснена. |

| Ожидаемый дефицит (ESR) | "Если станет плохо, каков будет средний ущерб?" | Измеряет средний убыток в хвосте; когерентная мера риска. | Более сложна в расчете и бэктестинге. | Современный стандарт (например, Базель III). |

Нужно точно моделировать и смягчать экстремальные финансовые риски? KINTEK специализируется на предоставлении аналитических инструментов и экспертных знаний, на которые полагаются финансовые учреждения и риск-менеджеры. Наши решения помогают вам выйти за рамки простых пороговых значений к более глубокому пониманию хвостового риска, обеспечивая надежное соблюдение требований и более разумное планирование капитала. Свяжитесь с нашими экспертами по анализу рисков сегодня, чтобы обсудить, как мы можем поддержать ваши потребности в финансовом моделировании.

Визуальное руководство